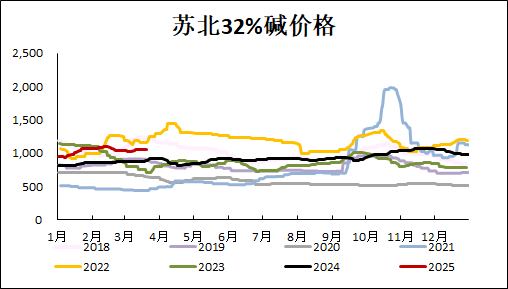

本周山东原盐价格环比下降,山东氯碱生产成本小幅下移;液氯价格持续上涨,山东液碱价格环比下跌,山东32%碱价格市场均价环比下跌30元/吨至940元/吨,山东50%碱市场均价环比下跌50元/吨至1530元/吨,江苏市场32%碱价格维持,华南50%碱市场均价环比下降25元/吨至1890元/吨;华东片碱市场价格环比下跌;周度山东氯碱利润环比上涨80元/吨至706元/吨;江苏氯碱利润环比增加129元/吨至895元/吨。

本周氯碱上游生产企业检修损失量环比增加,预计下周检修损失量将持续增加。周度烧碱产量环比减少2.21%,其中液碱周产减少2.84%,片碱周产环比增加2.04%。

烧碱下游行业中,氧化铝行业运行产能环比下降;粘胶开工环比下降,同比处于较高位;印染周开工环比上调。本周液碱出口签单报价为FOB460-480美元/吨。

本周液碱上游库存环比累库0.99万吨至25.39万吨,片碱上游库存为5.63万吨,环比累库0.94万吨,片碱市场库存为3.75万吨,环比累库0.15万吨。

液氯下游行业中,PVC周开工环比下降,环氧丙烷及环氧氯丙烷周度开工环比上调,液氯价格上涨。

本周期货价格持续下跌,烧碱2504合约收盘价环比下跌4.73%至2599元/吨,持仓量环比减少0.85万手至0.58万手;烧碱2505合约收盘价本周下跌6.95%至2531元/吨,持仓量环比增加5.33万手至27.72万手。持续关注液碱市场供需及库存情况。

,

周度国内烧碱产量环比减少1.89万吨至83.26万吨,片碱周产环比增加0.22万吨至11.21万吨。

本周上游检修损失量为5.47万吨,环比增加1.73万吨,预计下周上游检修损失量将环比增加。

烧碱下游:本周氧化铝行业产能利用率环比下调0.65%至85.84%;粘胶周开工为85.93%,环比下降1.17%;江浙印染开工率环比上涨5.63%至68.51%。

液氯下游:本周PVC开工率环比下调0.97%至76.57%;环氧丙烷开工率为66.75%,环比上调0.30%;环氧氯丙烷开工环比上调19.00%至90.00%。

华北50碱出口签单报价为FOB460-480美元/吨。

本周液碱上游库存环比累库0.99万吨至25.39万吨,片碱上游库存为5.63万吨,环比累库0.94万吨,片碱市场库存为3.75万吨,环比累库0.15万吨。